各種ご提案

当事務所では「賃貸不動産をお持ちの大家様」、「個人開業医の先生」、「個人事業からの法人化を検討されている方」、「土地や家屋を売却された方」などそれぞれの方に適したご提案をさせて頂いております。

各種ご提案メニュー

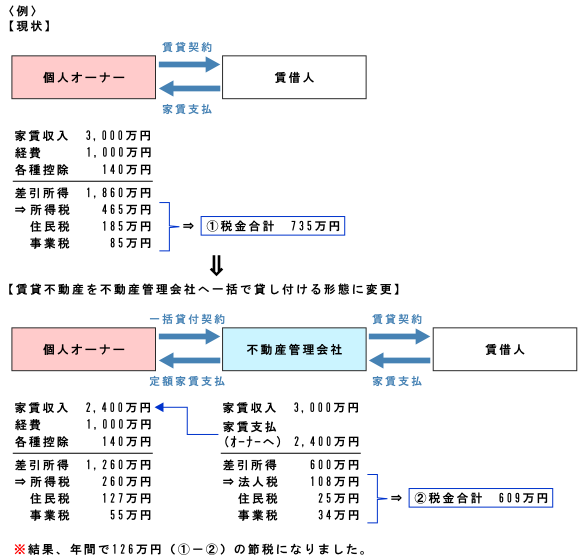

賃貸不動産をお持ちの大家様へのご提案

不動産管理会社の設立により、大家様個人に集中している税金の負担を個人と管理会社に分散させ、税の負担を軽減させます。

また、不動産管理会社を活用することで将来の相続対策にも効果があります。

不動産管理会社の会社形態は複数ございますので、お客様に適した手法をご提案します。

不動産管理会社から、配偶者や親族に給与を支給することにより、さらなる節税も可能です。

まずは、お客様ご自身の実際の収支を用いて試算を行い、有利不利を検討しましょう。

個人開業医の先生へのご提案

個人のクリニックから、医療法人へ組織変更することにより、医院の経営・税金面にて多くのメリットを得ることができます。

またMS(メディカルサービス)法人を設立することにより、医療に付随する多様なサービスの提供が可能になります。

税理士と医療(歯科)コンサルタントとの連携で、クリニックの開業・運営をサポートします。

〈医療法人化のメリット・デメリット〉

| 医療法人 | 個人医院 | ||

| メ リ ッ ト |

社会的信用性 | 社会的な信用度が増します。 | |

| 医療基盤の拡大 | 分院開設が可能になります。 有料老人ホームや訪問看護ステーションなどの介護事業の運営が可能になります。 |

個人経営での分院開設は認められません。 | |

| 節税効果 | 所得を分散することにより、所得税と法人税(税率約35%)のトータルの税金を抑えることが出来ます。 給与所得控除を受けられます。 |

最高税率の場合、約50%の所得税の課税対象となります。 | |

| 退職金 | 退職金の支給が可能です。 かつ医療法人の経費になります。 |

退職金そのものがありません。 | |

| 源泉所得税 | 源泉所得税の徴収はありません。 資金繰りに余裕がでます。 |

社会保険診療報酬支払基金からの報酬に対し、源泉所得税が徴収されます。 | |

| 事業承継 | 理事長がお亡くなりになった場合でも、法人は継続するため、新たな理事長を選任し医院を承継します。 | 相続発生時には、個人診療所を廃止し、相続人が医師で引き継ぐ場合には、新たな診療所を開設する必要があります。 | |

| デ メ リ ッ ト |

社会保険 | 強制加入となります。 | 常勤の従業員5人以上で強制加入となります。 |

| 交際費 | 損金算入に一部制限があります。 | 全額経費となります。 | |

| 事務手続き | 事業報告書等の作成、決算の届出、総資産の変更登記などの事務手続きが増えます。 | ||

| 解散時 | 残余財産の個人への分配が認められません。 | 個人そのものの財産となります。 | |

| 利益金の配当 | 医療法人は、非営利性を求められるため、利益金の配当ができません。 | 配当そのものがありません。 | |

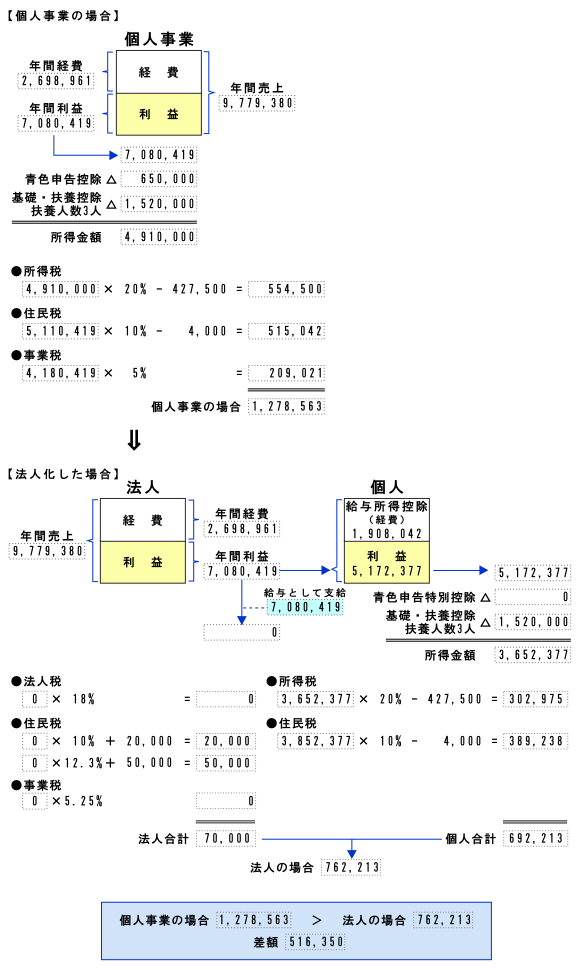

個人事業の法人化をご検討中の方へ

個人事業の法人化には、節税効果から取引先や金融機関に対する信用度の向上、事業承継や相続対策など様々なメリットがあります。

「法人化にはまだ早い・・?」「個人事業のままで法人化するまでもないのでは・・?」とお悩みの個人事業主の方に、

法人化のメリットとデメリット、シミュレーションによる節税効果などをご提案します。

〈法人成りシミュレーション〉

土地や家屋を売却された方へ

個人がマイホームや土地等の資産を売却した場合、給与所得や事業所得などとは少し異なる確定申告をしなければなりません。

土地等の利用状況や所有期間、取得時の状況など、様々な要因により、税務上の取扱いがそれぞれ異なります。

土地等を売却された方ご自身での対応が難しい確定申告を税の専門家である税理士がお引き受けします。

〈例〉

マイホームを買い換えた。商売に使っていた店舗を売却した。

家を買ってから5年を経たないうちに売却した。

先祖代々相続してきた土地を売却した。

購入時の価格がわからない土地を売却した。

居住用財産を譲渡した場合の特別控除を受けたい。 など

国会議員関係政治団体の方へ

平成19年12月に政治資金規正法が改正され、国会議員関係政治団体については、収支報告書・会計帳簿・領収書等について、登録政治資金監査人による政治資金監査を受けることが義務付けられました。

総務省の政治資金適正化委員会の研修を修了した税理士が、政治資金監査に対応します。

政治資金会計帳簿作成ソフトの導入

収支報告書のオンライン申請に対応できる会計ソフトを導入し、日々の事務処理を軽減します。

登録政治資金監査人による政治資金監査

国会議員関係政治団体の会計責任者は、毎年12月31日現在で、その政治団体にかかるすべての収支および資産等の状況を記載した収支報告書を原則として翌年5月末日までに、都道府県の選挙管理委員会又は総務大臣に提出しなければなりません。

収支報告に必要な政治資金監査人の監査、ヒアリング、監査報告書の作成をお引き受けします。

経営計画策定のご提案

新規の起業や中小企業の経営は、危険の多い冒険に例えられます。しかし、冒険の出発前に、十分な準備と知識・装備・地図(経営計画)があれば、それほど恐れることありません。

経営計画により会社の進路を見定め、予算実績比較により進路調整を図りつつ計画的な会社経営を行ってゆくことで、未来の危険を回避し、目標を持った経営ができるようになります。

:経営計画(予算計画・資金繰り計画)の策定

社長・従業員の考えを経理担当者・税理士が数字に表します。

:策定された経営計画に基づく会社経営の実施

経営計画を社員に伝え、現場にて実践します。

:予算と実績の差異の比較検討

会社会議により、予実差異の原因を確認します。

:予実差異の原因追究と改善

計画との差異を放置せず、原因の追究と改善を行います。

1.に戻って、再度計画を立てなおします。

経営計画の策定

販売管理費・人件費・仕入販売計画・設備投資・借入金の返済予定などから、年単位の利益計画と資金繰り計画を策定します。1~3年後の会社の成績・資金状況を数字で見定めます。

予算実績比較

事前に立てた計画(予算)と実際の収支を比較し、差異の原因を追及します。きびしい作業ですが、予実差異の原因を徹底的に追究することで、漫然とした経営を排除し、会社の成長を促します。

法人の解散・清算をご検討中の方へ

「経営者の引退」、「個人事業への組織変更」、「経営の撤退」など、法人の解散・清算を行うにあたり必要な税務申告、解散・清算登記、 各官庁への必要書類の作成提出などの事務処理をお引き受けします。

第二の意見をお求めの方へ

現在の当事者である専門家(税務調査官や顧問税理士など)との良好な関係を保ちつつ、他の税理士の意見も聞いてみたいという方のご相談に応じます。

〈例〉

税務調査の際に指摘された内容に対し、別の専門家の意見を聞いてみたい。

経理担当者の行った処理に誤りがないか確認して欲しい。

経営上の判断をするにあたり、複数の税理士の意見を聞いてみたい。

個人事業の法人成りや不動産管理会社の設立のみを依頼したい。

ご自身で作成したシミュレーションを専門家に確認して欲しい。 など